我们之前探讨了多种算法,每种算法都有优缺点,因而当我们针对具体问题去判断选择那种算法时,必须对不同的预测模型进行重做评估。为了简化这个过程,我们使用caret包来生成并比较不同的模型与性能。

操作

加载对应的包与将训练控制算法设置为10折交叉验证,重复次数为3:

library(ROCR)

library(e1071)

library("pROC")

library(caret)

library("pROC")

control = trainControl(method = "repaetedcv",

number = 10,

repeats =3,

classProbs = TRUE,

summaryFunction = twoClassSummary)

使用glm在训练数据集上训练一个分类器

glm.model = train(churn ~ .,

data= trainset,

method = "glm",

metric = "ROC",

trControl = control)

使用svm在训练数据集上训练一个分类器

svm.model = train(churn ~ .,

data= trainset,

method = "svmRadial",

metric = "ROC",

trControl = control)

使用rpart函数查看rpart在训练数据集上的运行情况

rpart.model = train(churn ~ .,

data = trainset,

method = "svmRadial",

metric = "ROC",

trControl = control)

使用不同的已经训练好的数据分类预测:

glm.probs = predict(glm.model,testset[,!names(testset) %in% c("churn")],type = "prob")

svm.probs = predict(svm.model,testset[,!names(testset) %in% c("churn")],type = "prob")

rpart.probs = predict(rpart.model,testset[,!names(testset) %in% c("churn")],type = "prob")

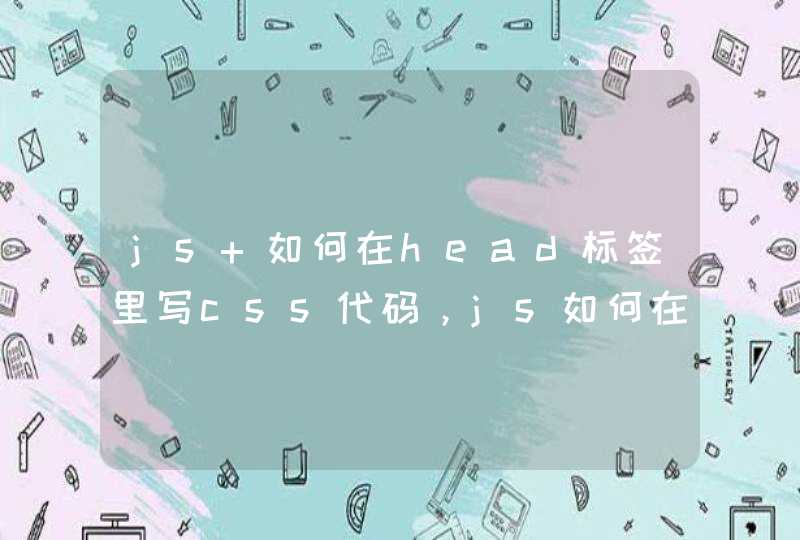

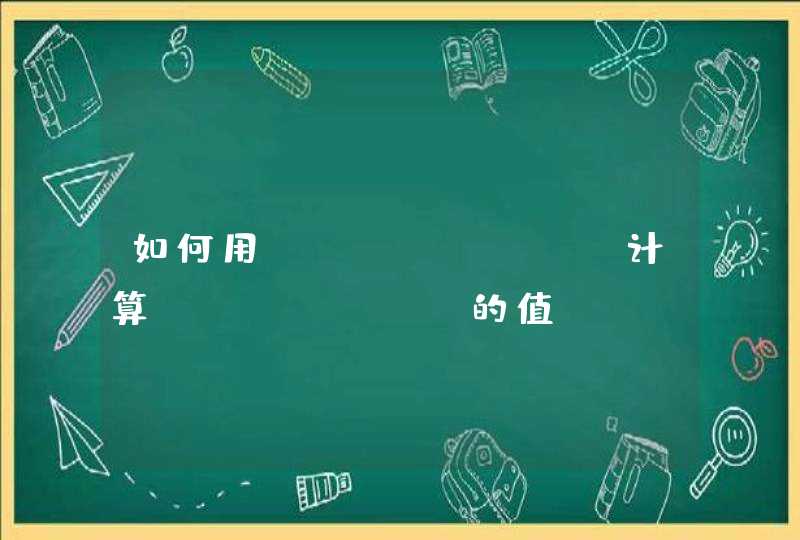

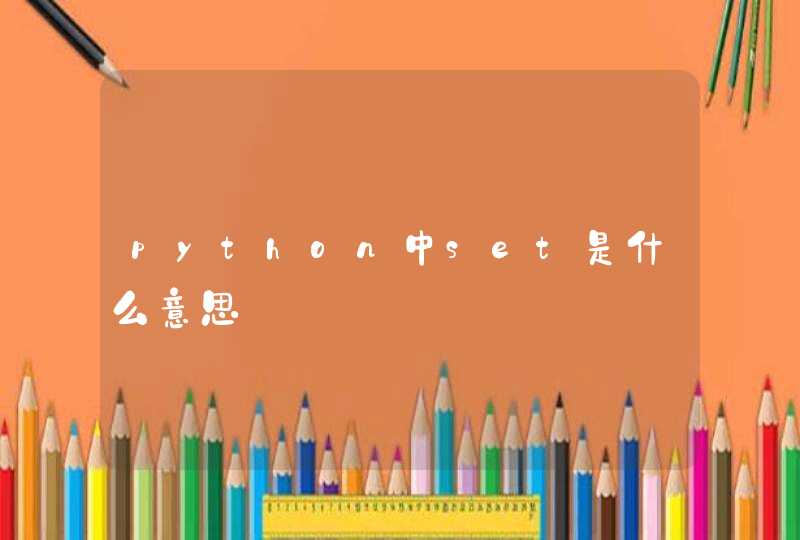

生成每个模型的ROC曲线,将它们绘制在一个图中:

glm.ROC = roc(response = testset[,c("churn")],

predictor = glm.probs$yes,

levels = levels(testset[,c("churn")]))

plot(glm.ROC,type = "S",col = "red")

svm.ROC = roc(response = testset[,c("churn")],

predictor = svm.probs$yes,

levels = levels(testset[,c("churn")]))

plot(svm.ROC,add = TRUE,col = "green")

rpart.ROC = roc(response = testset[,c("churn")],

predictor = rpart.probs$yes,

levels = levels(testset[,c("churn")]))

plot(rpart.ROC,add = TRUE,col = "blue")

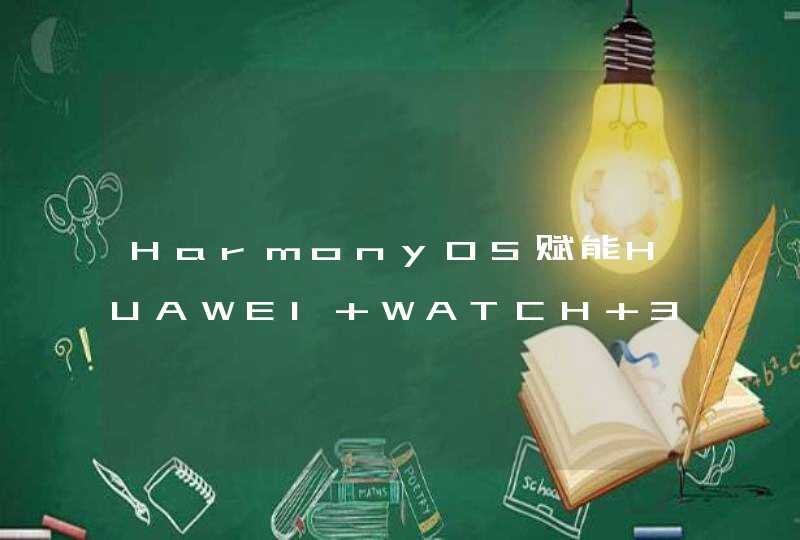

三种分类器的ROC曲线

说明将不同的分类模型的ROC曲线绘制在同一个图中进行比较,设置训练过程的控制参数为重复三次的10折交叉验证,模型性能的评估参数为twoClassSummary,然后在使用glm,svm,rpart,三种不同的方法建立分类模型。

从图中可以看出,svm对训练集的预测结果(未调优)是三种分类算法里最好的。

SVM理论是在统计学习理论的基础上发展起来的,由于统计学习理论和SVM方法对有限样本情况下模式识别中的一些根本性的问题进行了系统的理论研究,很大程度上解决了以往的机器学习中模型的选择与过学习问题、非线性和维数灾难、局部极小点问题等。应用SVM进行回归预测的步骤具体如下:1)实验规模的选取,决定训练集的数量、测试集的数量,以及两者的比例2)预测参数的选取3)对实验数据进行规范化处理4)核函数的确定5)核函数参数的确定。其中参数的选择对SVM的性能来说是十分重要的,对于本文的核函数使用RBF核函数,对于RBF核函数,SVM参数包括折衷参数C、核宽度C和不敏感参数E。目前SVM方法的参数、核函数的参数选择,在国际上都还没有形成统一的模式,也就是说最优SVM算法参数选择还只能是凭借经验、实验对比、大范围的搜寻和交叉检验等进行寻优。实际应用中经常为了方便,主观设定一个较小的正数作为E的取值,本文首先在C和C的一定范围内取多个值来训练,定下各个参数取值的大概范围,然后利用留一法来具体选定参数值

股价时间序列的SVM模型最高阶确定

股价数据是一个时间序列,从时间序列的特征分析得知,股价具有时滞、后效性,当天的股价不仅还与当天各种特征有关,还与前几天的股价及特征相关,所以有必要把前几天的股价和特征作为自变量来考虑。最高阶确定基本原理是从低阶开始对系统建模,然后逐步增加模型的阶数,并用F检验对这些模型进行判别来确定最高阶n,这样才能更客观反映股票价格的时滞特性。具体操作步骤如下:假定一多输入单输出回归模型有N个样本、一个因变量(股价)、m- 1个自变量(特征),由低阶到高阶递推地采用SVM模型去拟合系统(这儿的拓阶就是把昨天股价当做自变量,对特征同时拓阶),并依次对相邻两个SVM模型采用F检验的方法判断模型阶次增加是否合适[ 7]。对相邻两模型SVM ( n)和SVM ( n+ 1)而言,有统计量Fi为:Fi=QSVR (n)- QSVR( n+1)QSVR (n)1N - m n - (m -1)mi =1,2,,, n(1)它服从自由度分别为m和(N - m n - (m -1) )的F分布,其中QSVR (n)和QSVR( n+1)分别为SVR ( n)和QSVR( n+1)的剩余离差平方和,若Fi<F(?,m, N-m n- (m-1) ),则SVM (n )模型是合适的反之,继续拓展阶数。

前向浮动特征筛选

经过上述模型最高阶数的确定后,虽然确定了阶数为n的SVM模型,即n个特征,但其中某些特征对模型的预测精度有不利影响,本文采用基于SVM和留一法的前向浮动特征特征筛选算法选择对提高预测精度有利影响的特征。令B= {xj: j=1,2,,, k}表示特征全集, Am表示由B中的m个特征组成的特征子集,评价函数MSE (Am)和MSE (Ai) i =1,2,,, m -1的值都已知。本文采用的前向浮动特征筛选算法如下[9]:1)设置m =0, A0为空集,利用前向特征筛选方法寻找两个特征组成特征子集Am(m =2)2)使用前向特征筛选方法从未选择的特征子集(B -Am)中选择特征xm +1,得到子集Am+13)如果迭代次数达到预设值则退出,否则执行4)4)选择特征子集Am+1中最不重要的特征。如果xm+1是最不重要的特征即对任意jXm +1, J (Am +1- xm+1)FJ(Am +1- xj)成立,那么令m = m +1,返回2) (由于xm+1是最不重要的特征,所以无需从Am中排除原有的特征)如果最不重要的特征是xr( r =1,2,,, m )且MSE (Am+1- xr) <MSE (Am)成立,排除xr,令A'm= Am+1- xr如果m =2,设置Am= A'm,J (Am) = J (A'm), ,返回2),否则转向步骤5)5)在特征子集A'm中寻找最不重要的特征xs,如果MSE (A'm- xs)EM SE (Am-1),那么设置Am= A'm, MSE (Am)= MSE (A'm),返回2)如果M SE (A'm- xs) <M SE (Am -1),那么A'm从中排除xs,得到A'm-1= Am- xs,令m = m -1如果m =2,设置Am= A'm, MSE (Am) = MSE (A'm)返回2),否则转向5)。最后选择的特征用于后续建模预测。

预测评价指标及参比模型

训练结果评估阶段是对训练得出的模型推广能力进行验证,所谓推广能力是指经训练后的模型对未在训练集中出现的样本做出正确反应的能力。为了评价本文模型的优劣,选择BPANN、多变量自回归时间序列模型( CAR)和没有进行拓阶和特征筛选的SVM作为参比模型。采用均方误差(mean squared error, MSE)和平均绝对误差百分率(mean ab-solute percentage error, MAPE)作为评价指标。MSE和MAP定义如下:M SE=E(yi- y^i)2n( 2)MAPE=E| yi- y^i| /yin( 3)其中yi为真值, y^i为预测值, n为预测样本数。如果得出M SE, MAPE结果较小,则说明该评估模型的推广能力强,或泛化能力强,否则就说明其推广能力较差