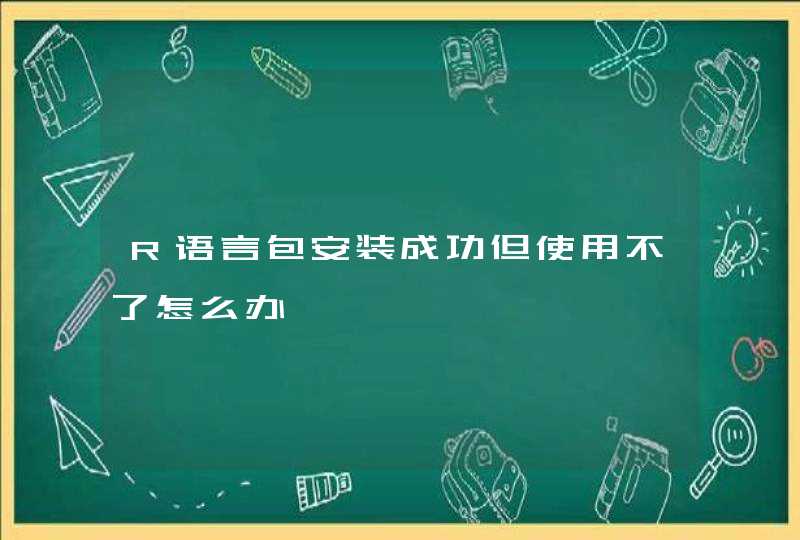

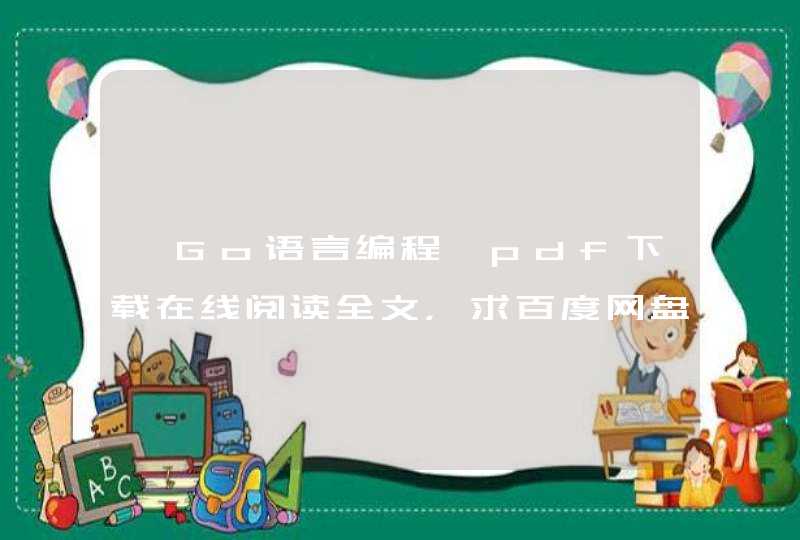

用P值看显著性是否小于某个值 如果小了就坏了.基本就是有异方差性了 修正即可

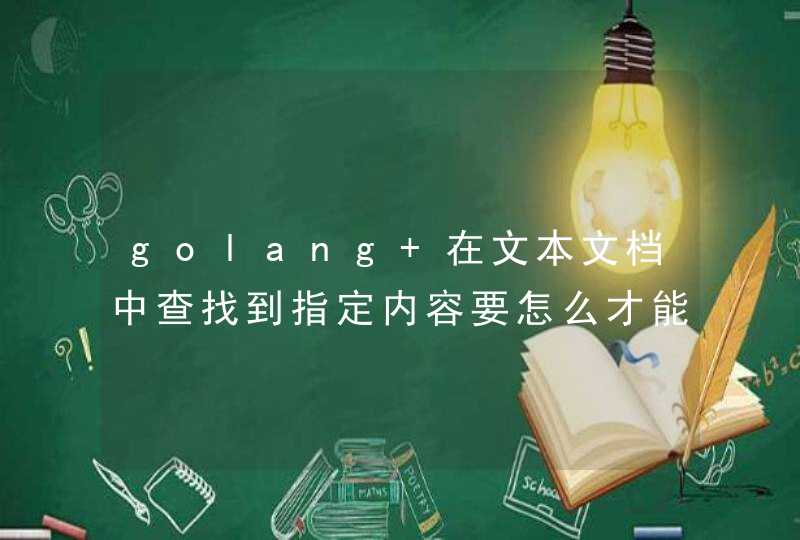

Heteroskedasticity Test:White\x09\x09\x09\x09\x09

F-statistic\x093.721586\x09 Prob.F(1,29)\x09\x090.0636

Obs*R-squared\x093.525782\x09 Prob.Chi-Square(1)\x09\x090.0604

Scaled explained SS\x092.158485\x09 Prob.Chi-Square(1)\x09\x090.1418

\x09\x09\x09\x09

\x09\x09\x09\x09

Test Equation:\x09\x09\x09\x09

Dependent Variable:RESID^2\x09\x09\x09\x09

Method:Least Squares\x09\x09\x09\x09

Date:12/16/11 Time:20:24\x09\x09\x09\x09

Sample:1 31\x09\x09\x09\x09

Included observations:31\x09\x09\x09\x09

\x09\x09\x09\x09

Variable\x09Coefficient\x09Std.Error\x09t-Statistic\x09Prob.

\x09\x09\x09\x09

C\x09228765.0\x09295129.6\x090.775134\x090.4445

X^2\x090.001410\x090.000731\x091.929141\x090.0636

\x09\x09\x09\x09

R-squared\x090.113735\x09 Mean dependent var\x09\x09720290.7

Adjusted R-squared\x090.083174\x09 S.D.dependent var\x09\x09866071.0

S.E.of regression\x09829271.9\x09 Akaike info criterion\x09\x0930.15682

Sum squared resid\x091.99E+13\x09 Schwarz criterion\x09\x0930.24934

Log likelihood\x09-465.4308\x09 Hannan-Quinn criter.\x09\x0930.18698

F-statistic\x093.721586\x09 Durbin-Watson stat\x09\x091.654286

Prob(F-statistic)\x090.063551

Mr的意思就是先生,而White的意思翻译为人名则是怀特。

例句

1、One day , Mr white sees a boy in the street . The boy has some.

一天, 怀特先生看见一个男孩在路上, 男孩有许多。

2、One day, when Mr White came home from work, he found his wife.

一天, 当怀特先生从单位回到家的时候, 他发现了他的妻子。

扩展资料

Mr的用法

mister常略作Mr.或Mr,用于姓或姓名前作为对男性一般的尊称,其复数略作Messrs.,用于姓前,多见于合伙的私营企业名称。

mister在口语中可用作称呼语,尤其为儿童所用。

mister可用来指没有特殊尊称或头衔的人或无学位的“自学成才者”“平民”。