x <= c1 - Wb

where:

x: active weights of assets (active weight = portfolio weight - benchmark weight)

S: covariance matrix of asset returns

a: expected stock excess returns

g: target gain

Wb: weights of assets in the benchmark

c: upper limit (weight) of any asset in the portfolio

所有的变量或已知的。 在介绍了基本的例子min:

x'Sx

s.t.

p'x >= g

1'x = 1

1、Python含义

Python 是一种面向对象的动态类型语言,如今被广泛用于独立的、大型项目的开发。

2、二次开发的含义

二次开发,简单的说就是在现有的软件上进行定制修改,功能的扩展,然后达到自己想要的功能,一般来说都不会改变原有系统的内核。

3、Python二次开发

Python二次开发顾名思义就是将Python作为脚本语言对系统进行定制修改,功能扩展,从而让系统变得更全面,便于企业的长远发展。市面上系统支持用Python进行二次开发不少,例如:百数搭建的系统就支持用Python进行二次开发,有需要的小伙伴们可以了解一下。

现假设有A, B, C, D, E五只股票的收益率数据((第二日收盘价-第一日收盘价)/第一日收盘价)), 如果投资人的目标是达到20%的年收益率,那么该如何进行资产配置,才能使得投资的风险最低?

更一般的问题,假设现有x 1 ,x 2 ,...,x n , n支风险资产,且收益率已知,如果投资人的预期收益为goalRet,那么该如何进行资产配置,才能使得投资的风险最低?

1952年,芝加哥大学的Markowitz提出现代资产组合理论(Modern Portfolio Theory,简称MPT),为现代西方证券投资理论奠定了基础。其基本思想是,证券投资的风险在于证券投资收益的不确定性。如果将收益率视为一个数学上的随机变量的话,证券的期望收益是该随机变量的数学期望(均值),而风险可以用该随机变量的方差来表示。

对于投资组合而言,如何分配各种证券上的投资比例,从而使风险最小而收益最大?

答案是将投资比例设定为变量,通过数学规划,对每一固定收益率求最小方差,对每一个固定的方差求最大收益率,这个多元方程的解可以决定一条曲线,这条曲线上的每一个点都对应着最优投资组合,即在给定风险水平下,收益率最大,这条曲线称作“有效前沿” (Efficient Frontier)。

对投资者而言,不存在比有效前沿更优的投资组合,只需要根据自己的风险偏好在有效前沿上寻找最优策略。

简化后的公式为:

其中p 为投资人的投资目标,即投资人期待的投资组合的期望值. 目标函数说明投资人资产分配的原则是在达成投资目标 p 的前提下,要将资产组合的风险最小化,这个公式就是Markowitz在1952年发表的'Portfolio Selection'一文的精髓,该文奠定了现代投资组合理论的基础,也为Markowitz赢得了1990年的诺贝尔经济学奖. 公式(1)中的决策变量为w i , i = 1,...,N, 整个数学形式是二次规划(Quadratic Programming)问题,在允许卖空的情况下(即w i 可以为负,只有等式约束)时,可以用拉格朗日(Lagrange)方法求解。

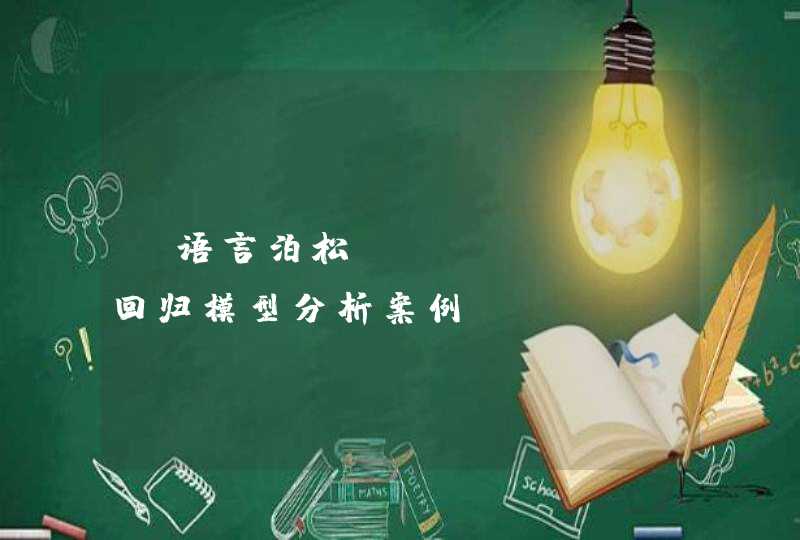

有效前缘曲线如下图:

我们考虑如下的二次规划问题

运用拉格朗日方法求解,可以得到

再看公式(1),则将目标函数由 min W T W 调整为 min 1/2(W T W), 两问题等价,写出的求解矩阵为:

工具包: CVXOPT python凸优化包

函数原型: CVXOPT.solvers.qp(P,q,G,h,A,b)

求解时,将对应的P,q,G,h,A,b写出,带入求解函数即可.值得注意的是输入的矩阵必须使用CVXOPT 中的matrix函数转化,输出的结果要使用 print(CVXOPT.solvers.qp(P,q,G,h,A,b)['x']) 函数才能输出。

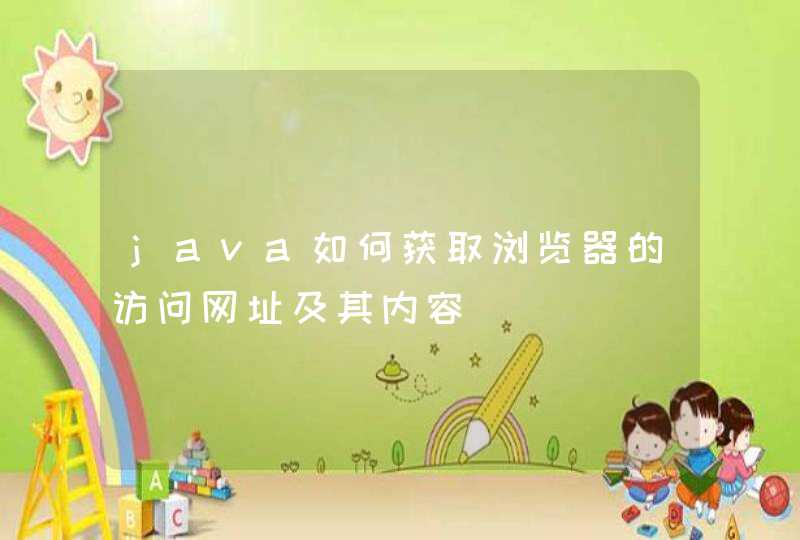

这里选取五支股票2014-01-01到2015-01-01的收益率数据进行分析.

选取的五支股票分别为: 白云机场, 华夏银行, 浙能电力, 福建高速, 生益科技

先大体了解一下五支股票的收益率情况:

看来,20%的预期收益是达不到了。

接下来,我们来看五支股票的相关系数矩阵:

可以看出,白云机场和福建高速的相关性较高,因为二者同属于交通版块。在资产配置时,不利于降低非系统性风险。

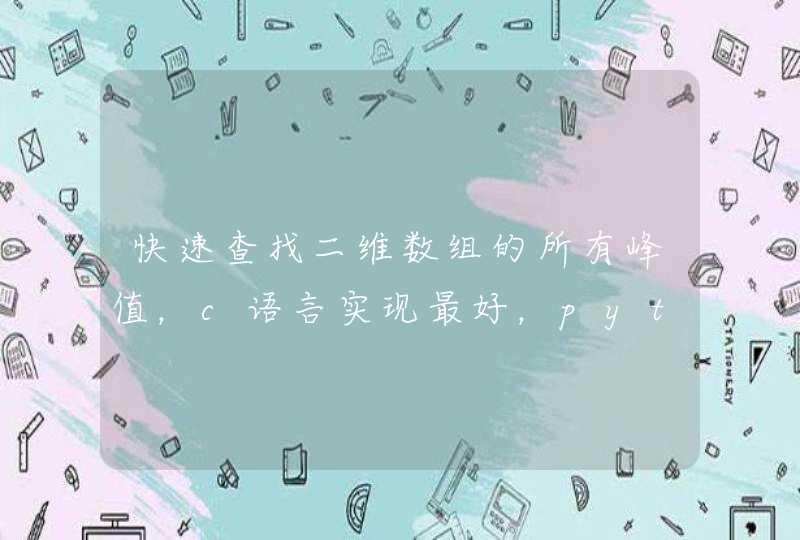

接下来编写一个MeanVariance类,对于传入的收益率数据,可以进行给定预期收益的最佳持仓配比求解以及有效前缘曲线的绘制。

绘制的有效前缘曲线为:

将数据分为训练集和测试集,并将随机模拟的资产配比求得的累计收益与测试集的数据进行对比,得到:

可以看出,在前半段大部分时间用Markowitz模型计算出的收益率要高于随机模拟的组合,然而在后半段却不如随机模拟的数据,可能是训练的数据不够或者没有动态调仓造成的,在后面写策略的时候,我会加入动态调仓的部分。

股票分析部分:

Markowitz 投资组合模型求解

蔡立专:量化投资——以python为工具. 电子工业出版社