股票价格行为关于几何布朗运动的模拟--基于中国上证综指的实证研究

",照着几何布朗运动的公式直接写代码应该就行了吧,代码逻辑都很清晰。

下面是照着这片文章模拟一次的代码,模拟多次的话,外面再套个循环应该就行了。然后再根据均方误差(一般用这个做准则的多)来挑最好的。

话说你的数据最好别是分钟或者3s切片数据,不然R这速度和内存够呛。

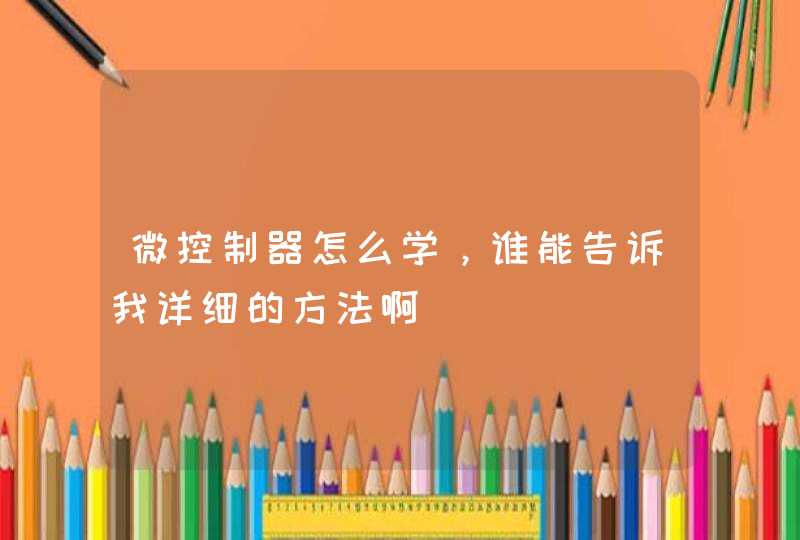

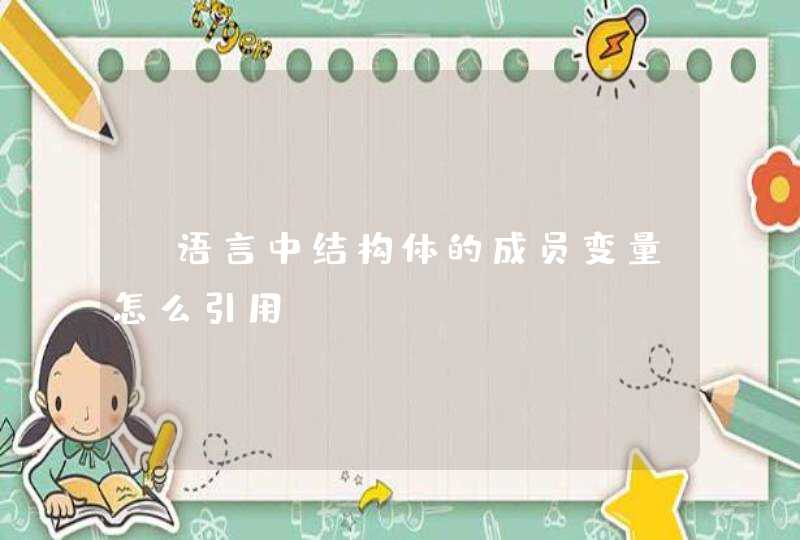

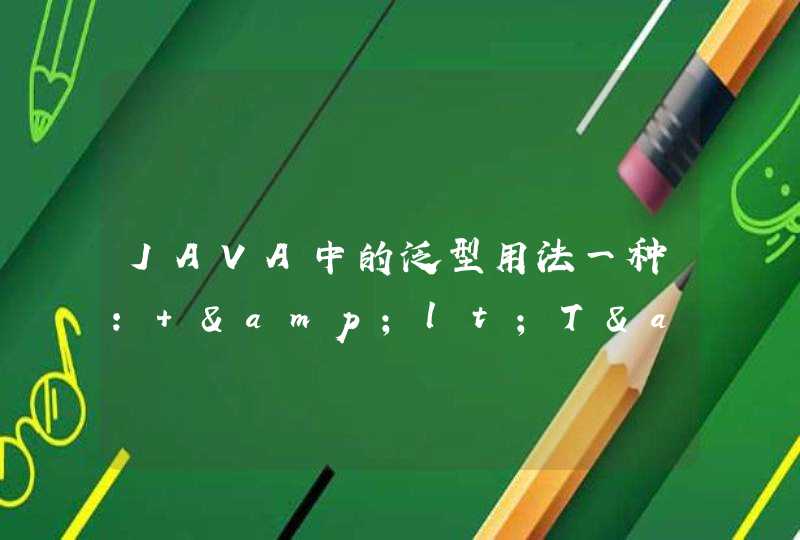

N <- 2000 #模拟的样本数

S0 <- 2000 #初始值

mu <- 0.051686/100

sigma <- 1.2077/100

St <- rep(0,N)

epsion <- rnorm(N,0,1) #正态分布随机数

for(i in 1:N) {

if(i == 1) {

delta_St <- mu * S0 + sigma * S0 * epsion[i]

St[i] <- S0 + delta_St

}else {

delta_St <- mu * St[i-1] + sigma * St[i-1] * epsion[i]

St[i] <- St[i-1] + delta_St

}

}

Final_St <- c(S0,St) #最终结果

plot(Final_St,type = "l")

卡方拟合优度检验,用于衡量观测频数与期望频数之间的差异

一般地,假设总体分r类 ,分布假设检验问题

在原假设下, 期望频数 :

假设从总体中随机抽取n个样本,并记 为样本中分到类中的个数,称为 观测频数 。

K.Pearson在原假设 成立下:

因此,在显著性水平 下,拒绝域为

p-value = 0.9254>0.05,则不应拒绝原假设,孟德尔的结论是成立的。

同理,可以先计算出

某美发店上半年各月顾客数量如下,请问该店各月顾客数是否为均匀分布?

我们用R语言来模拟一下实际操作

R语言实验结果与示例完全相同。