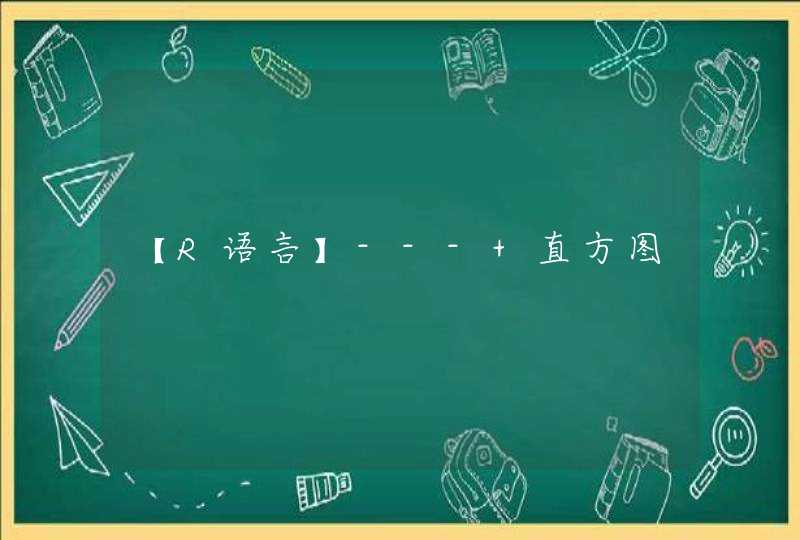

模型估计为ARIMA(4,0,2),即ARMA(4,2)

系数为:

ar1 ar2 ar3 ar4 ma1 ma2

-0.5505 0.2316 0.0880 -0.4325 -0.1944 -0.5977

s.e. 0.1657 0.1428 0.1402 0.1270 0.1766 0.1732

s.e.是系数的标准差,系数显著性要自己算,|系数/se| >1.96 即 95%的置信度

sigma^2 estimated 估计值方差

log likelihood 对数似然值

(这个不用解释了吧)

AIC=709.13 AICc=710.73 BIC=725.63

再就是下面一堆误差计算

ME Mean Error

RMSE Root Mean Squared Error

MAE Mean Absolute Error

MPE Mean Percentage Error

MAPE Mean Absolute Percentage

MASE Mean Absolute Scaled Error

stats包Description

Use Kalman Filtering to find the (Gaussian) log-likelihood, or for

forecasting or smoothing.

Usage

KalmanLike(y, mod, nit = 0, fast = TRUE)

KalmanRun(y, mod, nit = 0, fast = TRUE)

KalmanSmooth(y, mod, nit = 0)

KalmanForecast(n.ahead = 10, mod, fast = TRUE)

makeARIMA(phi, theta, Delta, kappa = 1e6)