嘉勤点评欧菲光(SZ002456) 的光学镜组专利,通过设置具有正屈折力的第一透镜以及具有负屈折力的第二透镜和第五透镜,将其用在DMS中,能够准确、实时的抓取驾驶员的信息,为驾驶安全提供保障。

集微网消息,欧菲光早在2015年就进军智能 汽车 领域,深度布局自动驾驶、车身电子和仪表中控,以光学镜头、摄像头为基础,不断丰富产品矩阵布局,已经在新势力中占据一席之地。

随着车载行业的发展,ADAS、DMS等技术逐渐成熟。其中,DMS需要实时监测驾驶员头部、面部等表情及动作,并针对驾驶员疲劳和分神状态进行预警,预警状态包括闭眼、低头、打哈欠、左顾右盼、抽烟、打电话等。为使在夜间、逆光等高挑战性光照环境下,DMS同样能够准确的监测到驾驶员的头部、面部等表情及动作,亟需一种具有高像素高分辨率的摄像装置。

为此,欧菲光于2019年12月30日申请了一项名为“一种光学镜组、摄像头模组及终端”的发明专利(申请号: 2019114037108),申请人为天津欧菲光电有限公司。

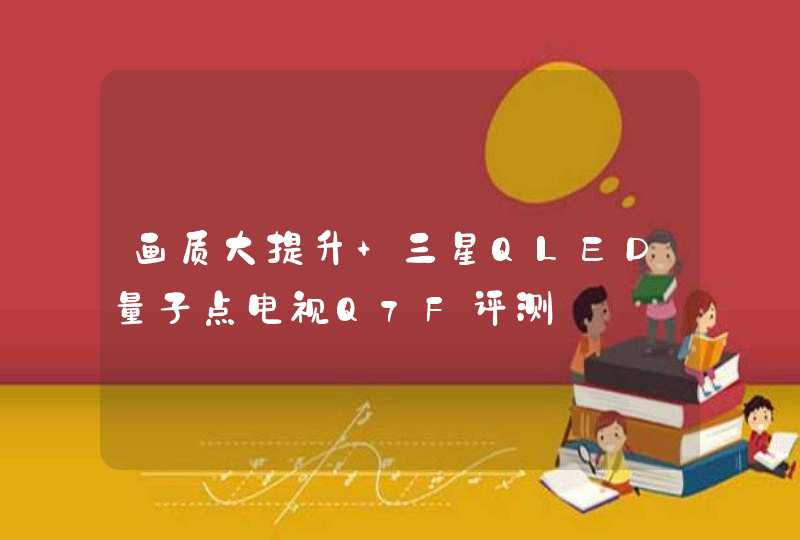

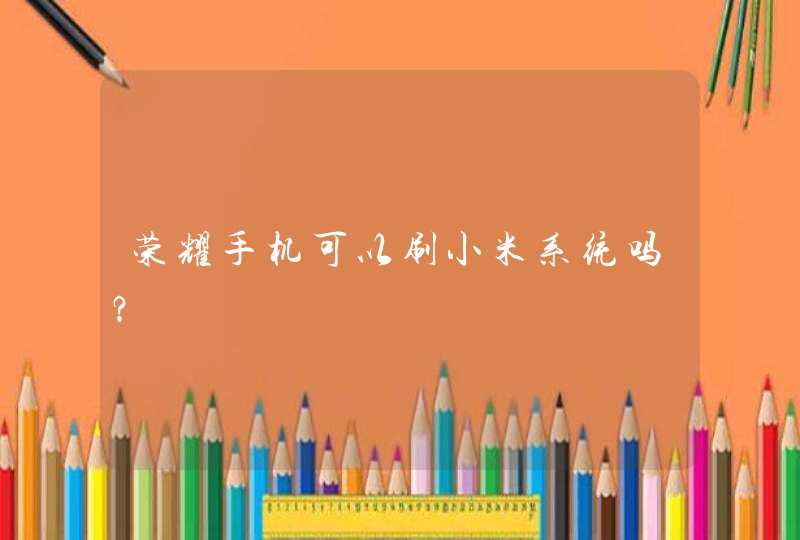

图1 光学镜组结构示意图

图1为本发明提出的光学镜组结构示意图,成像光学镜组包括第一透镜110、第二透镜120、第三透镜130、第四透镜140和第五透镜150,五个透镜沿光轴从物面到像面依次设置。

第一透镜具有正屈折力,其物侧面的曲率半径为正,像侧面的曲率半径为负,焦距为f1,光学镜组的焦距为f,1 f1/f 3。第一透镜靠近物面,为正透镜,能够为系统提供正屈折力,可聚 焦入射光束,有利于光学镜组采集的图像信息有效的传递至像面。

第二透镜具有负屈折力,其物侧面的曲率半径为负,像侧面的曲率半径为正,于光轴处的厚度为CT2,CT2>03。通过对第二透镜于光轴处的合理限定,能够保证透镜的可加工性。

第三透镜具有正屈折力,其物侧面的曲率半径为负,像侧面的曲率半径为负,物侧面的曲率半径的倒数为cuy s5,物侧面的光学有效径为map s5,像侧面的曲率半径的倒数为cuy s6,像侧面的光学有效径为map s6,满足以下条件式:|(cuy s5)(maps5)-(cuy s6)(map s6)|/2>0 05。通过将以上四个数据进行合理限定,能够控制弯月型透镜的加工难易程度,保证弯月型透镜的工艺能力。

第四透镜具有正屈折力,其物侧面的曲率半径为正,像侧面的曲率半径为负。第三透镜的像侧面与第四透镜的物侧面于光轴上的距离为d34,第三透镜的像侧面于第四透镜的物侧面的光学有效区的最大周边于光轴上的投影点的距离为Ed34,Ed34/d34 20。通过对以上数据的合理限定,能够实现对第三透镜的像侧面和第四透镜的物侧面的曲率大小的控制,有利于系统的小型化。同时因第三透镜的像侧面和第四透镜的物侧面均为凸面,还能够在保证高像素的前提下,避免两个凸面弯曲过大,避免组装过程中发生碰撞,能够提升组装良率。

第五透镜具有负屈折力,其物侧面的曲率半径为负,像侧面的曲率半径为负或像侧面为平面,像侧面的曲率半径为Rs10,Rs10

3D摄像头,是集生物识别、三维测量、环境感知、三维地图重建等多种功能于一体的摄像头,除了可以获取平面图像外,还可以获得拍摄对象的三维位置以及尺寸信息。3D摄像头可以为终端产品提供物体感知能力,是摄像头的升级趋势,能够为三维建模、人机交互提供配套服务。

3D摄像头技术主要有:3D结构光,利用激光散斑编码的技术,特点是精度高、分辨率中等、算法难度中等、响应速度慢、识别距离短、功耗较高;TOF,利用反射时差的技术,特点是算法难度低、响应速度快、功耗低、精度中等、分辨率一般、识别距离中等;双目立体视觉,利用双目匹配、三角测量的技术,特点是分辨率高、精度中等、响应速度一般、识别距离中等、功耗低、算法难度大、成本高。

根据新思界产业研究中心发布的 《2021-2025年3D摄像头行业市场深度调研及投资前景预测分析报告》 显示,3D摄像头的实现技术各有优缺点,现阶段,3D结构光与TOF是主流技术,TOF技术受到更多客户认可,应用占比正在快速攀升。3D摄像头可以广泛应用在智能手机、平板、电视、AR/VR、智能家居、安防监控、无人机、机器人、智能驾驶、3D建模、三维人体测量等方面。

2015-2020年,全球3D摄像头市场规模年均复合增长率为364%,2020年市场规模约为59亿美元。全球3D摄像头市场高速增长的核心驱动力来自于智能手机,2018年以来,搭载采用TOF技术3D摄像头的手机型号不断增加。除手机外的其他消费电子领域,3D摄像头应用需求也在不断提升,但增速相对缓慢。而消费电子以外的其他应用领域,3D摄像头市场尚未得到良好拓展。

受市场前景吸引,全球进入3D摄像头行业布局的企业数量快速增多。在海外市场中,3D摄像头相关企业主要有英特尔、微软、索尼、AMS、意法半导体、英飞凌、滨松、欧司朗、三星、Viavi、Lumentum、Finisar等;在中国市场中,3D摄像头相关企业主要有舜宇光学、晶方 科技 、水晶光电、韦尔股份、立讯精密、光迅 科技 、中光学、联创电子、欧菲光、丘钛 科技 等。3D摄像头产业链涉及范围广,全球布局企业数量众多。

新思界 行业分析 人士表示,我国是智能手机生产大国,华为、小米、OPPO、vivo等国内手机厂商在国际市场中的份额占比不断提高,相当一部分苹果手机产自于中国,在手机技术不断升级背景下,我国3D摄像头市场空间大。同时,我国安防、机器人、智能驾驶领域技术也在不断进步,利好3D摄像头行业发展。我国3D摄像头上游各元器件行业核心竞争力正在不断增强,除小部分无法自主生产的产品外,大部分国产产品市场份额占比正在不断提高。总的来看,我国3D摄像头行业发展前景良好。

光电路,消费电子的最佳增长电路

相机的工作原理。

镜头产生场景的光学图像,投射到CIS传感器上,转换成电信号。经过模数转换后,转换为数字图像信号,在DSP中处理后显示在屏幕上。手机摄像头的部件包括镜头、音圈电机、滤镜、图像传感器、连接器、FPC板、支架等。

手机摄像头的光学创新

相机主要由光学部分、芯片等部件组成。有些光学镜头是技术迭代,价值高的产品。高驱动成像镜头的镜头数量从6P逐渐增加到7P和8P。与此同时,塑料镜片已经碰到了天花板。高端型号会增加一个玻璃镜片,以提高质量,同时降低厚度。

模组制造业竞争相对激烈,多摄像头趋势使得行业空间升级。由于模组厂上游光学、芯片价值较大,模组代工厂人力成本高,行业毛利率在个位数。但随着多摄像头的技术难度和价值的提升,先进技术的毛利率可以达到20%。

软件算法公司连接硬件工厂和品牌。国内以虹软科技为首的图像软件公司适应光模块和手机,但同时国内手机厂商也在做相关领域的研发。

手机光学升级是手机体验明显提升的领域。根据DxoMark评测,截至2020年2月,手机摄像头评分前10名的摄像头参数都在上升。

摄像头数量是最直观的升级方向。由于厚度的限制,手机无法像专业相机一样覆盖不同的焦距。所以广角、长焦等不同的摄影需求都可以通过量来实现。行业已经迎来了单摄像头双摄像头三摄像头/多摄像头的技术变革,同时开始向低端机渗透。比如Realme在1500元档位机型中已经配置了四个摄像头。预计从2020年下半年开始,高端机将标配四摄像头。其实手机用的摄像头比后盖上看到的多,前置单摄像头是标配。前置双摄像头、TOF模块、屏下指纹模块都是相机的衍生产品,也提高了对光学产品的需求。所以一部三摄/四摄手机实际使用的摄像头模组数量大于后置摄像头数量。从20年下半年开始,随着相机数量保守的厂商苹果开始供应三摄像头,三摄像头将成为未来市场的标配。

摄像头的升级还体现在像素的提升上。也就是单张照片的实际像素数。毫无疑问,像素越大,越清晰。在实现高像素的过程中,影响手机拍摄效果的因素有CMOS传感器、镜头、算法(像素派、多摄像头派、算法派)。至于传感器,目前行业老大索尼垄断了高端手机的主要CMOS传感器,三星和豪分列二三位。随着主像素逐渐向48MP、64MP发展,传感器面积需求增加,也加剧了行业的供应紧张。至于镜片,由于手机的量产要求,长期以来塑料镜片都是行业主流。未来随着玻璃镜片的技术发展,玻塑混合镜片会有一定的行业空间。

同时,对照片效果的追求并不局限于硬件,软件算法的提升也是一条路径。其中,刚刚在科技创新板上市的虹软科技,多年来一直专注于手机拍照算法,与下游客户的关系相当稳定。一级市场的计算机视觉“四小龙”虽然也从事相关业务,但大部分业务仍使用在安防、金融、交通等领域,消费电子业务存在较大壁垒。

相机的使用通过——3D-sensing、结构光和TOF升级。目前主流的3D深度相机有两种方案:str

结构光:结构光将特定的光信息投射到物体表面,然后被摄像头采集。根据物体引起的光信号的变化,计算出物体的位置和深度,进而还原出整个三维空间。

TOF(飞行时间):TOF系统是一种光学雷达系统,它可以从发射器向物体发射光脉冲,接收器通过计算光脉冲从发射器到物体的运行时间,然后以像素格式返回接收器,从而确定被测物体的距离。

非手机相机使用

光屏下指纹也是光模块新的使用场景。全面普及屏幕催生了新的手机解锁方案,屏下光学指纹与人脸识别同步发展。下屏指纹分为光学方案和超声波方案。光学方案与有机发光二极管屏幕完美匹配,但随着LCD屏幕对光学指纹识别方案的适配,光学方案将在未来继续渗透。

随着驾驶智能化的不断提高,对车载摄像头的需求逐渐从后视扩展到侧视、全景、前视、内视。通常一个ADAS系统需要包含6个摄像头(1个前置,1个后置,4个左右),而高端智能汽车的摄像头数量可以达到8个。2017年,全球车载摄像头市场规模约为114亿美元,预计2025年将达到241亿美元,对应2018-2025年复合增长率为97%。

随着5G时代的到来,信息传递的深度有望继续扩大,基于VR/AR的实景交互可能代表了通信行业新的发展方向。头戴显示器是区分VR产品的核心设备,影响VR头戴显示器成像效果的主要参数包括FOV、显示分辨率、刷新率等。目前,菲涅尔透镜已经成为放大FOV、增强用户沉浸感、控制头显尺寸和重量的主流解决方案。国内能提供菲涅尔透镜的厂商有虞舜光学和歌尔。

目前AR眼镜的光学显示模块成本约占AR眼镜总成本的50%,因此可见光光学系统的性能是决定AR眼镜成像效果的关键因素。AR眼镜采用的光学原理不同。目前常见的AR方案有四类。其中,光波导技术因其全反射、成像清晰、对比度高等优点,被视为AR眼镜的较好方案,但其量产难度也较大。随着AR的发展推动终端技术的进步,光波导透镜的成本将逐渐降低,这将加速AR眼镜向C端的渗透。

CMOS图像传感器(CIS)

/p>

CMOS图像传感器使得“芯片相机”成为可能,相机小型化趋势明显。CMOS图像传感器(CIS)是模拟电路和数字电路的集成。主要由四个组件构成:微透镜、彩色滤光片(CF)、光电二极管(PD)、像素设计。2017年CMOS图像传感器高增长点,同比增长达到20%。2018年,全球CIS市场规模155亿美元,预计2019年同比增长10%,达到170亿美元。

三大厂索尼、三星、豪威均在持续增产。手机需求大致占据总体需求70%左右,目前行业需求与前三供给量的比例持续提升,尽管各家公司有扩产规划,但短期供给紧张的趋势不会改变。豪威是三家中唯一的Fabless厂商,和台积电、华力微、中芯国际等Foundary厂均有合作,20年中芯国际北京扩产的产能也基本是为豪威提供。

全球CIS行业进入一个相对确定的成长期,成长性将会抹平半导体行业的周期属性。CIS行业早期龙头是豪威,但是在10年前后索尼、三星进入行业后实现了超越,目前大部分手机主摄芯片被两家占据,豪威则在最近实现了48M芯片的量产,未来会打入主摄供应链。索尼、三星是IDM模式,索尼在19年11月份宣布将在长崎建立新厂提升CMOS产能,同时开始与台积电合作提升产能。三星正在规划2条DRAM产线转为CIS芯片产线,也是再次确认了行业的高景气。尽管半导体行业资本投资较大,但从台积电、中芯国际最新的资本支出计划来看,代工产能的扩张较为确定。

相关标的:韦尔股份(SH603501) 、华天科技、晶方科技

光学镜头

手机镜头一般由4~6片塑胶镜头组成,多镜片的汇聚光线的能力强,能够增强镜头解析力与对比度,同时能够更好改善暗态出现眩光,多P可以在结构上更好地做修正。一般而言镜头片数越多,成像效果越好,高像素一般对应更多的镜头片数。目前7~8P可能是手机物理镜头的极限。

在镜头市场,中国台湾的大立光占有绝对的龙头地位,在 iPhone 中供应了超过 50%的 镜头份额。在中国手机厂商方面,舜宇光学镜头的市占率在不断增加。目前大立光的年产能约为 15 亿,遥遥领先于其他厂商随着二线厂商技术追赶和份额提升,供应链集中度在降低,苹果对产能的挤压将继续带来订单外溢(如何理解订单外溢)。

随着手机摄像头朝着高像素发展,高倍率光学变焦对于耐热性的要求较高,同时也对镜头的折射率和透光性提出了更高的要求,玻塑混合镜头成为趋势。

光学玻璃量产难度较大,当前玻璃镜片生产工艺主要包括模造玻璃、 WLO和WLG。模造玻璃工艺较为成熟,可实现量产,未来模具改造可提高良率。WLO和WLG技术尚不成熟,成本、良率等克服难度较大。传统的模造加工只能针对单个镜片加工,加工效率低,成本高。因此晶圆级模造玻璃(WLG)是对整片玻璃基板进行加热压缩,一次性制造多颗模造镜片。

安卓系镜头市占率

相关标的:舜宇光学科技(02382) 、瑞声科技、联创电子、欧菲光

摄像头镜头

与Sensor、Lens不同,模组CCM的技术门槛相对较低,国内竞争激烈。苹果等高端需求被LG等韩厂占据,国内公司出货量主要在国产安卓产品上。大陆地区模组厂就有上百家,也导致了行业的竞争激烈。

终端摄像头数量提升,模组加工难度进一步增加。尽管由于终端厂商对于双摄/多摄模组采取分拆采购,提升低端模组采购比例,进一步压缩厂商利润,但长期看中高端机型对于多摄的需求是持续存在的。双摄/多摄对图像处理算法要求较高,需要大厂对上下游的资源整合,潜望式摄像头及3D Sensing对技术要求高,行业门槛提高。

过去几年欧菲光在摄像头模组业务上发展激进,迅速跃升至行业龙头,同时波动也更加剧烈。欧菲迅速扩大产能到接近90kk/月,舜宇也有接近65kk/月的产能。但伴随行业毛利率持续下降,行业高成长期已过,龙头公司的聚集效应开始显现。

2018年国内摄像头模组出货量(亿颗)

摄像头模组三大供应商情况

相关标的:欧菲光(SZ002456) 、舜宇光学科技、丘钛科技

总结

相关问答:哪只票是光学光电子行业龙头股?三安光电,我是国内最大全色系超高亮度LED芯片生产企业,国内光电领域龙头。

基本面:产品主要使用于照明、显示、背光、农业、医疗、微波射频、激光通讯、功率器件、光通讯、感应传感等领域。公司作为国内产销规模首位的全色系超高亮度LED外延片及芯片的生产企业,产品得到国内外客户的高度认可,稳步提高国内外市场份额,强化自身行业龙头地位。上半年营业总收入 3568亿元,净利润635亿元,成绩值得表扬。