data=dat,lambda=seq(0,0.3,0.001))) # 和线性回归类似,这个plot可以画出岭迹图,lambda=seq(0,0.3,0.001)设置范围和间隔,可以观察岭迹图,人工选择,但是这样主观性较强。

(2)select(lm.ridge(GDP~Consume+Investment+IO+Population+Jobless+Goods,

data=dat,lambda=seq(0,0.3,0.001))) #利用select 函数找出最优岭参数lambda,会有三个值,任选一个即可。

lm.ridge(GDP~Consume+Investment+IO+Population+Jobless+Goods,

data=dat,lambda=0.09)#通过(1)或(2)把选取的lmbda 参数写到岭回归函数中去,在这里lambda=0.09。

ridge regression可以用来处理下面两类问题:一是数据点少于变量个数;二是变量间存在共线性。

当变量间存在共线性的时候,最小二乘回归得到的系数不稳定,方差很大。这是因为系数矩阵X与它的转置矩阵相乘得到的矩阵不能求得其逆矩阵,而ridge regression通过引入参数lambda,使得该问题得到解决。在R语言中,MASS包中的函数lm.ridge()可以很方便的完成。它的输入矩阵X始终为n x p 维,不管是否包含常数项。

Usage

lm.ridge(formula, data, subset, na.action, lambda = 0, model = FALSE,

x = FALSE, y = FALSE, contrasts = NULL, ...)

>install.packages("MASS")

>library('MASS')

>longley

>names(longley)[1] <- "y"

>lm.ridge(y ~ ., longley)

GNP Unemployed Armed.Forces Population Year Employed

2946.85636017 0.26352725 0.03648291 0.01116105 -1.73702984 -1.41879853 0.23128785

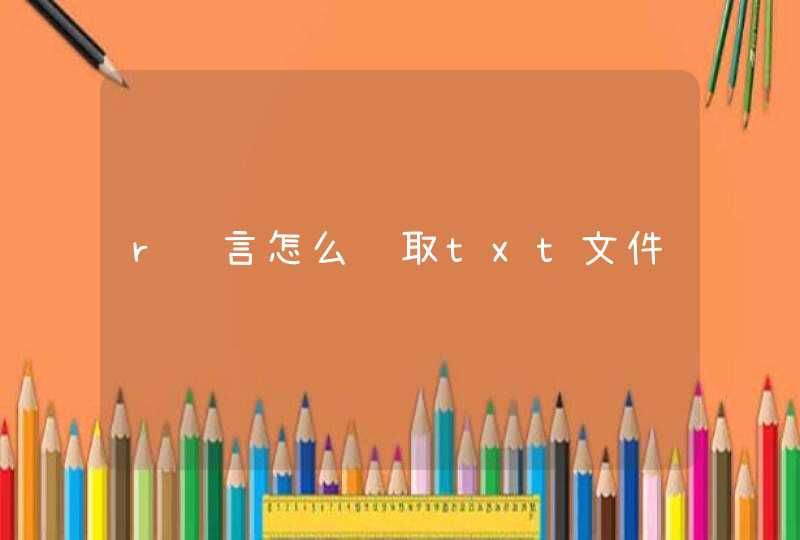

>plot(lm.ridge(y ~ ., longley, lambda = seq(0,0.1,0.001)))

>select(lm.ridge(y ~ ., longley, lambda = seq(0,0.1,0.0001)))

modified HKB estimator is 0.006836982

modified L-W estimator is 0.05267247

smallest value of GCV at 0.0057