预测的话,应该用接下来的时间,所以应该是预测2014,2015....

程序如下:

new<-data.frame(year=2014)

lm.pred<-predict(z,new,interval="prediction",level=0.95)

lm.pred

解释:第一行表示输入新的点year=2014,注意,即使就一个点,也要采用数据框结构;第二行的函数predict()给出相应的预测值,参数interval="prediction"表示同时要给出相应的置信区间,参数level=0.95表示相应的概率为0.95.这个参数也可以不写,因为它的缺省值为0.95.

你提到的2013的数据不是预测,而是拟合。我们可以通过得到的模型对原来的year这个变量的数据进行拟合。

程序如下:

fit<-fitted(z)

fit

得到的就是在你得到的模型下2006-2013这8年的拟合值了。

希望能对你有所帮助~

R语言利用caret包比较ROC曲线我们之前探讨了多种算法,每种算法都有优缺点,因而当我们针对具体问题去判断选择那种算法时,必须对不同的预测模型进行重做评估。为了简化这个过程,我们使用caret包来生成并比较不同的模型与性能。

操作

加载对应的包与将训练控制算法设置为10折交叉验证,重复次数为3:

library(ROCR)

library(e1071)

library("pROC")

library(caret)

library("pROC")

control = trainControl(method = "repaetedcv",

number = 10,

repeats =3,

classProbs = TRUE,

summaryFunction = twoClassSummary)

使用glm在训练数据集上训练一个分类器

glm.model = train(churn ~ .,

data= trainset,

method = "glm",

metric = "ROC",

trControl = control)

使用svm在训练数据集上训练一个分类器

svm.model = train(churn ~ .,

data= trainset,

method = "svmRadial",

metric = "ROC",

trControl = control)

使用rpart函数查看rpart在训练数据集上的运行情况

rpart.model = train(churn ~ .,

data = trainset,

method = "svmRadial",

metric = "ROC",

trControl = control)

使用不同的已经训练好的数据分类预测:

glm.probs = predict(glm.model,testset[,!names(testset) %in% c("churn")],type = "prob")

svm.probs = predict(svm.model,testset[,!names(testset) %in% c("churn")],type = "prob")

rpart.probs = predict(rpart.model,testset[,!names(testset) %in% c("churn")],type = "prob")

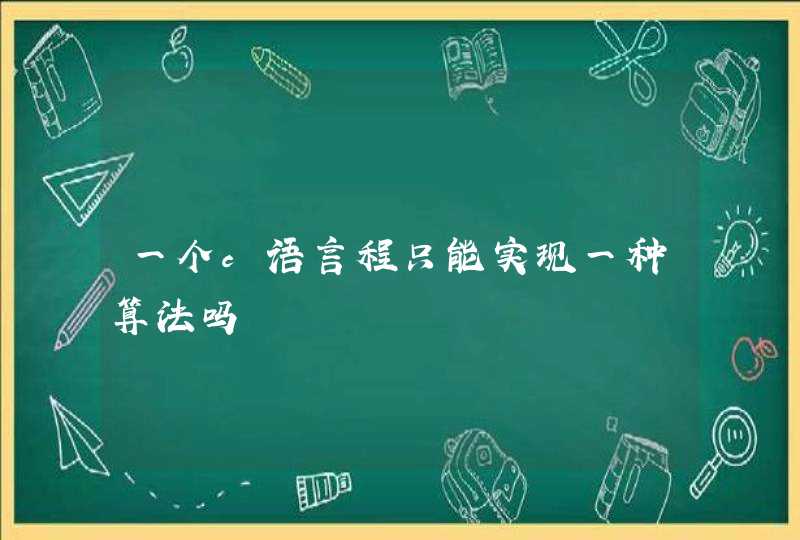

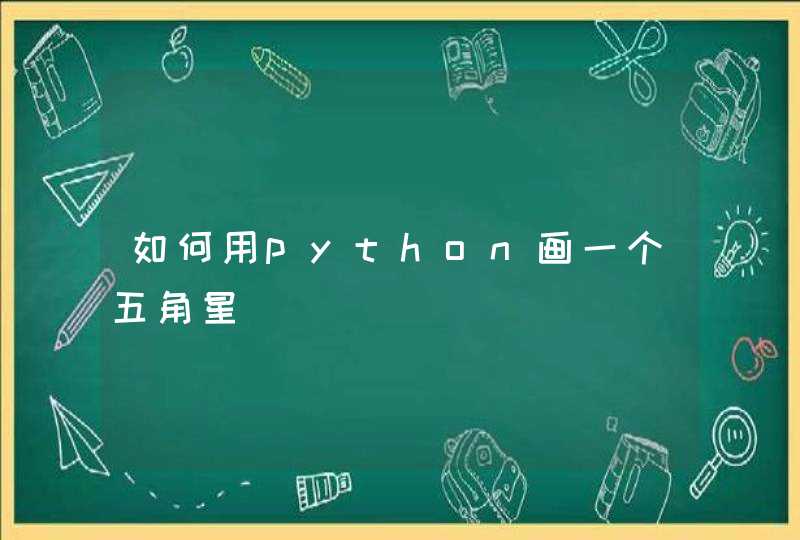

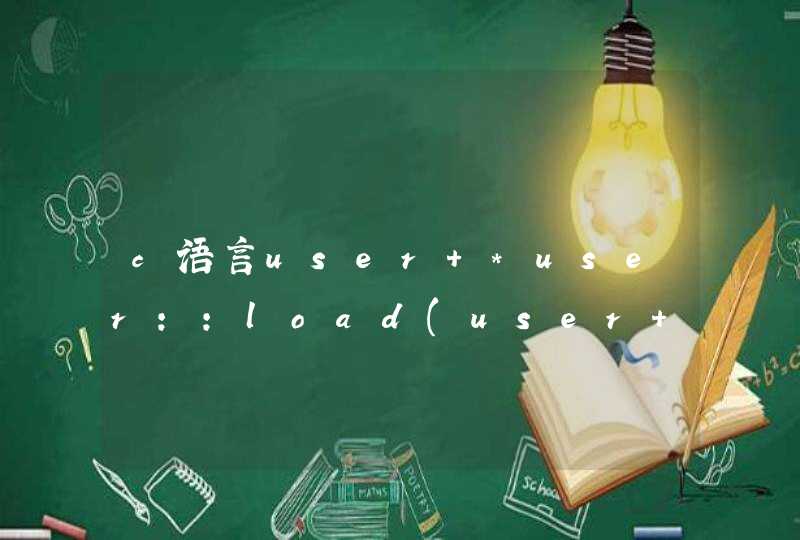

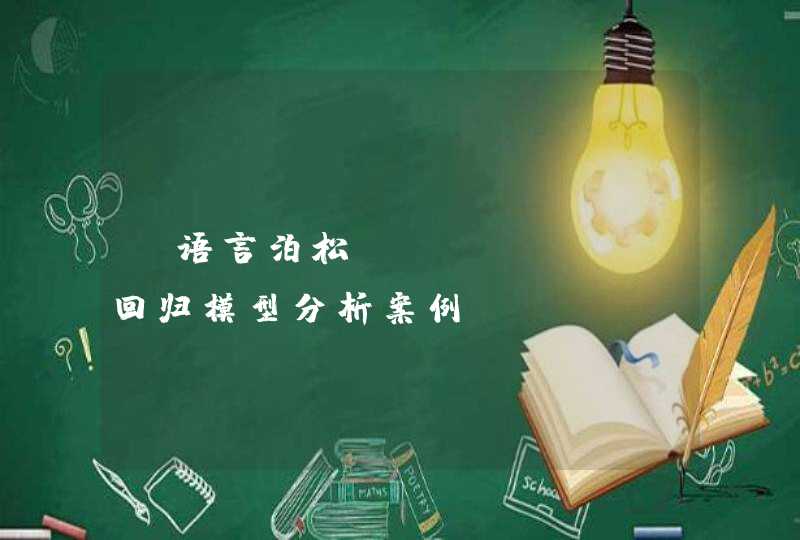

生成每个模型的ROC曲线,将它们绘制在一个图中:

glm.ROC = roc(response = testset[,c("churn")],

predictor = glm.probs$yes,

levels = levels(testset[,c("churn")]))

plot(glm.ROC,type = "S",col = "red")

svm.ROC = roc(response = testset[,c("churn")],

predictor = svm.probs$yes,

levels = levels(testset[,c("churn")]))

plot(svm.ROC,add = TRUE,col = "green")

rpart.ROC = roc(response = testset[,c("churn")],

predictor = rpart.probs$yes,

levels = levels(testset[,c("churn")]))

plot(rpart.ROC,add = TRUE,col = "blue")

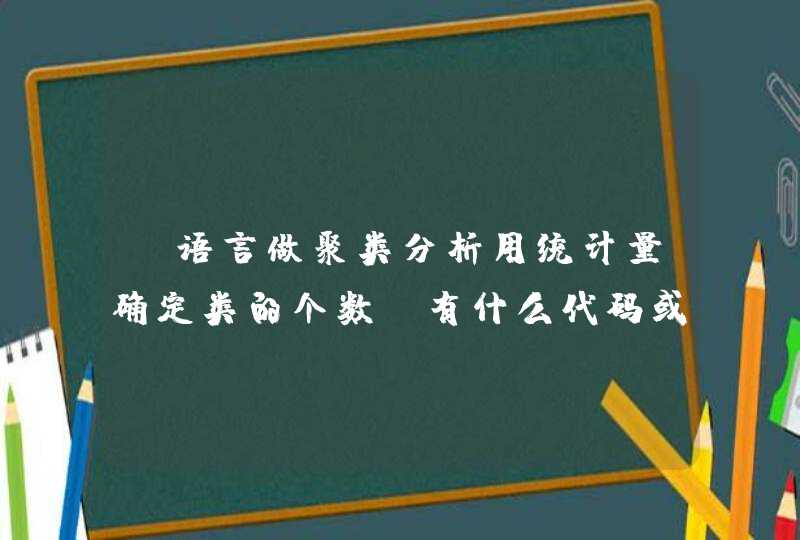

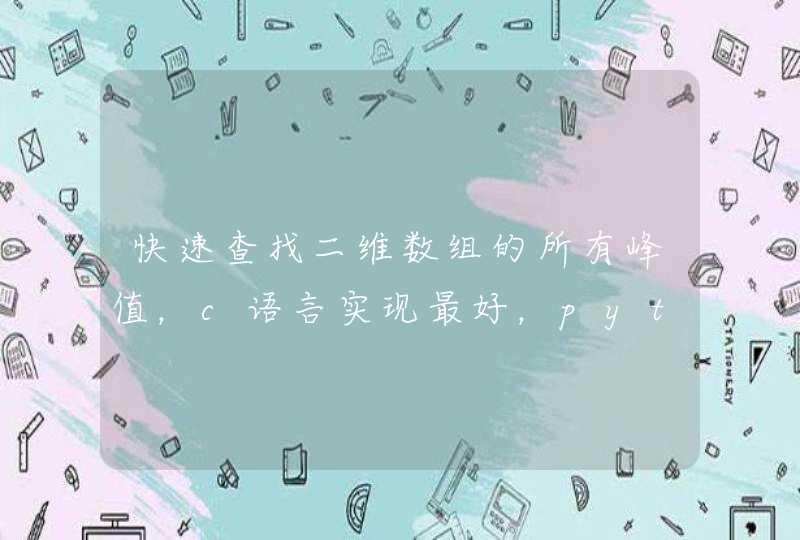

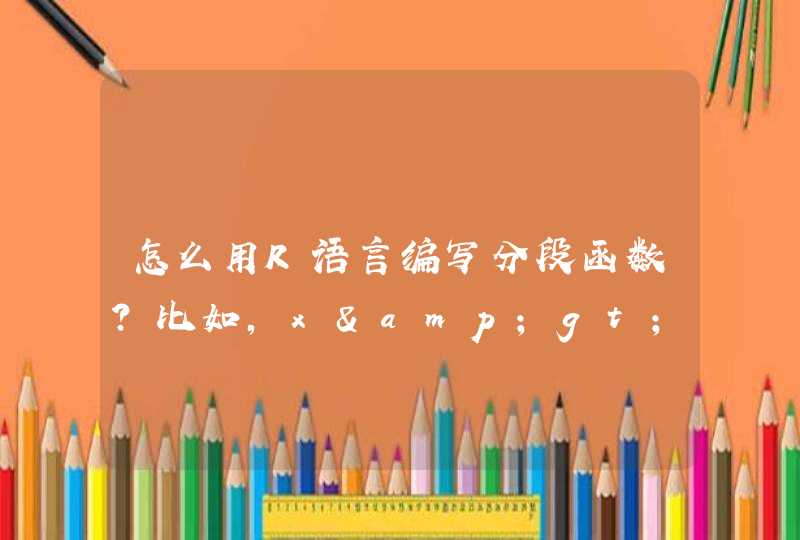

三种分类器的ROC曲线

说明将不同的分类模型的ROC曲线绘制在同一个图中进行比较,设置训练过程的控制参数为重复三次的10折交叉验证,模型性能的评估参数为twoClassSummary,然后在使用glm,svm,rpart,三种不同的方法建立分类模型。

从图中可以看出,svm对训练集的预测结果(未调优)是三种分类算法里最好的。

在日常学习或工作中经常会使用线性回归模型对某一事物进行预测,例如预测房价、身高、GDP、学生成绩等,发现这些被预测的变量都属于连续型变量。然而有些情况下,被预测变量可能是二元变量,即成功或失败、流失或不流失、涨或跌等,对于这类问题,线性回归将束手无策。这个时候就需要另一种回归方法进行预测,即Logistic回归。在实际应用中,Logistic模型主要有三大用途:

1)寻找危险因素,找到某些影响因变量的"坏因素",一般可以通过优势比发现危险因素;

2)用于预测,可以预测某种情况发生的概率或可能性大小;

3)用于判别,判断某个新样本所属的类别。

Logistic模型实际上是一种回归模型,但这种模型又与普通的线性回归模型又有一定的区别:

1)Logistic回归模型的因变量为二分类变量;

2)该模型的因变量和自变量之间不存在线性关系;

3)一般线性回归模型中需要假设独立同分布、方差齐性等,而Logistic回归模型不需要;

4)Logistic回归没有关于自变量分布的假设条件,可以是连续变量、离散变量和虚拟变量;

5)由于因变量和自变量之间不存在线性关系,所以参数(偏回归系数)使用最大似然估计法计算。

logistic回归模型概述

广义线性回归是探索“响应变量的期望”与“自变量”的关系,以实现对非线性关系的某种拟合。这里面涉及到一个“连接函数”和一个“误差函数”,“响应变量的期望”经过连接函数作用后,与“自变量”存在线性关系。选取不同的“连接函数”与“误差函数”可以构造不同的广义回归模型。当误差函数取“二项分布”而连接函数取“logit函数”时,就是常见的“logistic回归模型”,在0-1响应的问题中得到了大量的应用。

Logistic回归主要通过构造一个重要的指标:发生比来判定因变量的类别。在这里我们引入概率的概念,把事件发生定义为Y=1,事件未发生定义为Y=0,那么事件发生的概率为p,事件未发生的概率为1-p,把p看成x的线性函数;

回归中,最常用的估计是最小二乘估计,因为使得p在[0,1]之间变换,最小二乘估计不太合适,有木有一种估计法能让p在趋近与0和1的时候变换缓慢一些(不敏感),这种变换是我们想要的,于是引入Logit变换,对p/(1-p)也就是发生与不发生的比值取对数,也称对数差异比。经过变换后,p对x就不是线性关系了。