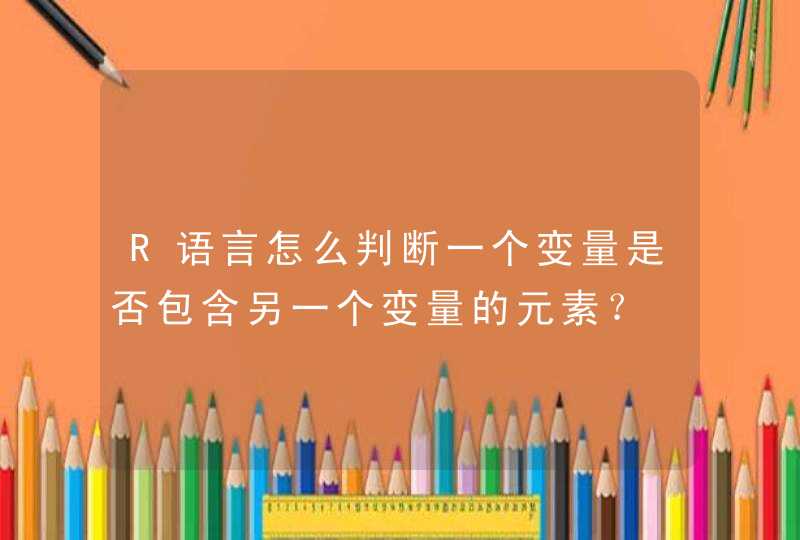

模型估计为ARIMA(4,0,2),即ARMA(4,2)

系数为:

ar1 ar2 ar3 ar4 ma1 ma2

-0.5505 0.2316 0.0880 -0.4325 -0.1944 -0.5977

s.e. 0.1657 0.1428 0.1402 0.1270 0.1766 0.1732

s.e.是系数的标准差,系数显著性要自己算,|系数/se| >1.96 即 95%的置信度

sigma^2 estimated 估计值方差

log likelihood 对数似然值

(这个不用解释了吧)

AIC=709.13 AICc=710.73 BIC=725.63

再就是下面一堆误差计算

ME Mean Error

RMSE Root Mean Squared Error

MAE Mean Absolute Error

MPE Mean Percentage Error

MAPE Mean Absolute Percentage

MASE Mean Absolute Scaled Error

逐步回归的R语言实现定义类型

向前引入法

从一元回归开始,逐步增加变量,使指标值达到最优为止

相互删除法

从全变量回归方程开始,逐步删去某个变量,使指标值达到最优为止

逐步筛选法

综合上述方法

衡量标准

R2:越大越好

AIC:越小越好

step()

usage:

step(object, scope, scale = 0,

direction = c("both", "backward", "forward"),

trace = 1, keep = NULL, steps = 1000, k = 2, ...)

这个函数可以用来对已建立的lm or glm model进行逐步回归分析。

其中,direction分为”both”, “backward”, “forward”,分别表示逐步筛选、向后、向前三种方法。

注意,这个函数筛选的依据是AIC,而不是R2。

example:

最后

鉴于step()有时候会出现莫名其妙的错误,因此再介绍一个可以做逐步回归的手工方法。

add1()

drop1()